○令和4年7月15日からの大雨による災害の被災者に対する市税等の減免の特例に関する規則

令和4年8月15日

規則第38号

(趣旨)

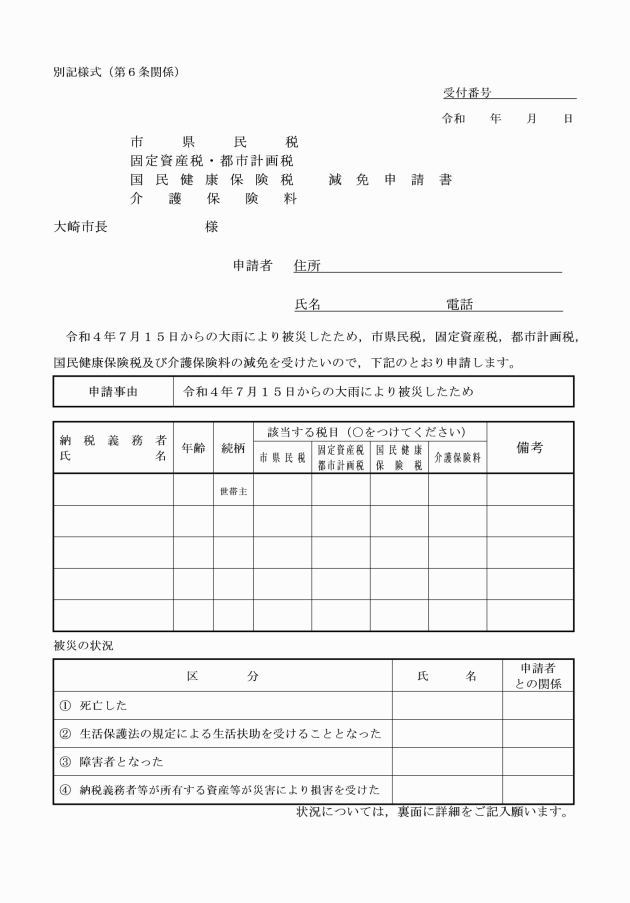

第1条 令和4年7月15日からの大雨による災害(以下「災害」という。)の被災者で市民税,固定資産税及び国民健康保険税の納税義務者並びに介護保険料の納付義務者に対する令和4度分の市民税,固定資産税,国民健康保険税及び介護保険料(以下「市税等」という。)の減免の特例について定めるものとする。

(市民税の減免の特例)

第2条 災害に係る大崎市市税条例(平成18年大崎市条例第73号。以下「条例」という。)第51条第1項の規定による市民税の減免については,大崎市市税条例施行規則(平成18年大崎市規則第63号)第8条の規定にかかわらず,別表第1に定める基準によるものとする。

(固定資産税の減免の特例)

第3条 災害に係る条例第71条第1項の規定による固定資産税の減免については,大崎市市税条例施行規則第8条の規定にかかわらず,別表第2に定める基準によるものとする。

(国民健康保険税の減免の特例)

第4条 災害に係る大崎市国民健康保険税条例(平成18年大崎市条例第172号)第25条の2の規定による国民健康保険税の減免については,大崎市国民健康保険税減免規則(平成18年大崎市規則第114号)第2条の規定にかかわらず,別表第3に定める基準によるものとする。

(介護保険料の減免の特例)

第5条 災害による介護保険料の減免については,大崎市介護保険条例施行規則(平成18年大崎市規則第117号)第66条の規定にかかわらず,別表第4に定める基準によるものとする。

(減免の決定)

第7条 市長は,前条の規定による申請書の提出があった場合は,その内容を審査の上,減免の処分の可否を決定し,申請者に通知するものとする。

2 市長は,前項の規定により市税等の減免の決定を受けた者(以下「減免決定者」という。)が,その申請に際し,偽りその他不正行為により市税等の減免の決定を受けたときは,その決定を取り消すものとする。

3 市長は,減免決定者が,当該年度の前年の所得の修正申告をするなど状況の変化により,その減免をすることが適当でないと認められるときは,その減免の決定を取り消し,又は変更することができる。

(その他)

第8条 この規則に定めるもののほか,必要な事項は,市長が別に定める。

附則

この規則は,公布の日から施行する。

別表第1(第2条関係)

区分 | 減免の割合 |

1 死亡したとき。 | 10分の10 |

2 生活保護法(昭和25年法律第144号)の規定による生活扶助を受けることとなったとき。 | 10分の10 |

3 地方税法(昭和25年法律第226号)(以下「法」という。)第292条第1項第10号に規定する障害者となったとき。 | 10分の9 |

4 災害により納税義務者又はその者の法第292条第1項第8号に規定する控除対象配偶者若しくは同項第9号に規定する扶養親族の所有に係る住宅又は家財についての損害の程度及び前年中の合計所得金額(同項第13号に規定する合計所得金額をいい,法附則第33条の3第5項に規定する土地等に係る事業所得等の金額,法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には,その適用前の金額とする。),法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には,その適用前の金額とする。),法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には,当該金額を含む。以下別表第3及び別表第4において同じ。)が次のいずれかに該当するとき。 | |

(1) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が500万以下である場合 | 10分の10 |

(2) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が500万以下である場合 | 10分の5 |

(3) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が500万を超え750万以下である場合 | 10分の5 |

(4) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が500万を超え750万以下である場合 | 4分の1 |

(5) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が750万を超え1,000万以下である場合 | 4分の1 |

(6) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が750万を超え1,000万以下である場合 | 8分の1 |

備考

納税義務者が,複数の区分に該当する場合においては,納税義務者に対して課する市民税の減免額が最も大きくなるものを適用する。

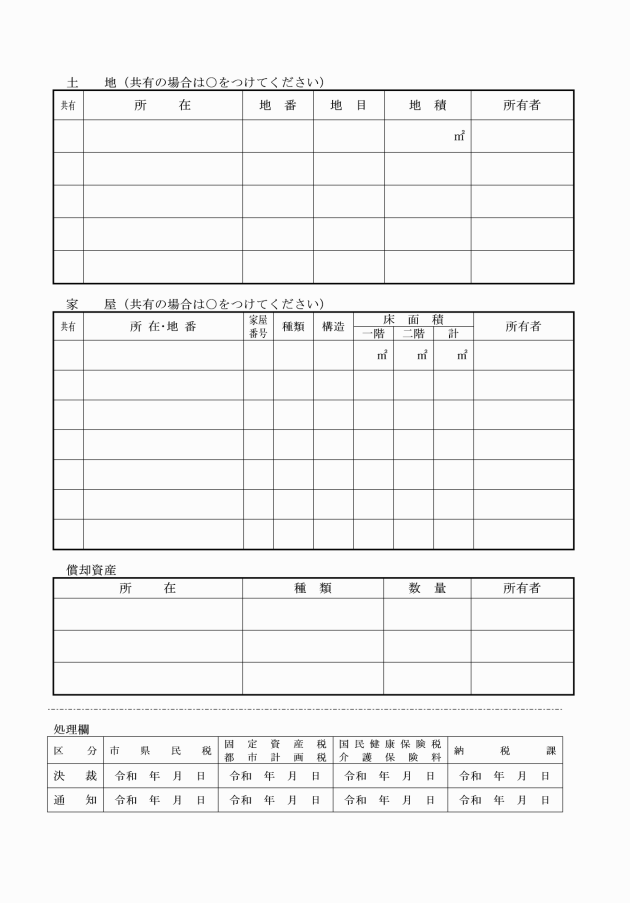

別表第2(第3条関係)

区分 | 損害の程度 | 減免の割合 |

土地 | 被害面積が当該土地の面積の10分の8以上であるとき。 | 10分の10 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき。 | 10分の8 | |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき。 | 10分の6 | |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき。 | 10分の4 | |

家屋又は償却資産 | 災害により価格の10分の10の価値を減じたとき。 | 10分の10 |

災害により価格の10分の6以上10分の10未満の価値を減じたとき。 | 10分の8 | |

災害により価格の10分の4以上10分の6未満の価値を減じたとき。 | 10分の6 | |

災害により価格の10分の2以上10分の4未満の価値を減じたとき。 | 10分の4 |

別表第3(第4条関係)

区分 | 減免の割合 |

災害により納税義務者(国民健康保険税の納税義務者の世帯に属する被保険者を含む。)の所有に係る住宅又は家財についての損害の程度及び前年中の合計所得金額が次のいずれかに該当するとき | |

(1) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が500万以下である場合 | 10分の10 |

(2) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が500万以下である場合 | 10分の5 |

(3) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が500万を超え750万以下である場合 | 10分の5 |

(4) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が500万を超え750万以下である場合 | 4分の1 |

(5) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が750万を超え1,000万以下である場合 | 4分の1 |

(6) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が750万を超え1,000万以下である場合 | 8分の1 |

別表第4(第5条関係)

区分 | 減免の割合 |

災害により納付義務者(第1号被保険者又はその属する世帯の生計を主として維持する者を含む。)の所有に係る住宅又は家財についての損害の程度及び前年中の合計所得金額が次のいずれかに該当するとき | |

(1) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が500万以下である場合 | 10分の10 |

(2) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が500万以下である場合 | 10分の5 |

(3) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が500万を超え750万以下である場合 | 10分の5 |

(4) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が500万を超え750万以下である場合 | 4分の1 |

(5) 損害の程度が全壊又は大規模半壊であり,かつ,前年中の合計所得金額が750万を超え1,000万以下である場合 | 4分の1 |

(6) 損害の程度が中規模半壊又は半壊であり,かつ,前年中の合計所得金額が750万を超え1,000万以下である場合 | 8分の1 |