中小企業等経営強化法に基づく固定資産税の特例(令和7年4月1日から令和9年3月31日までに取得した資産)

特例措置の概要

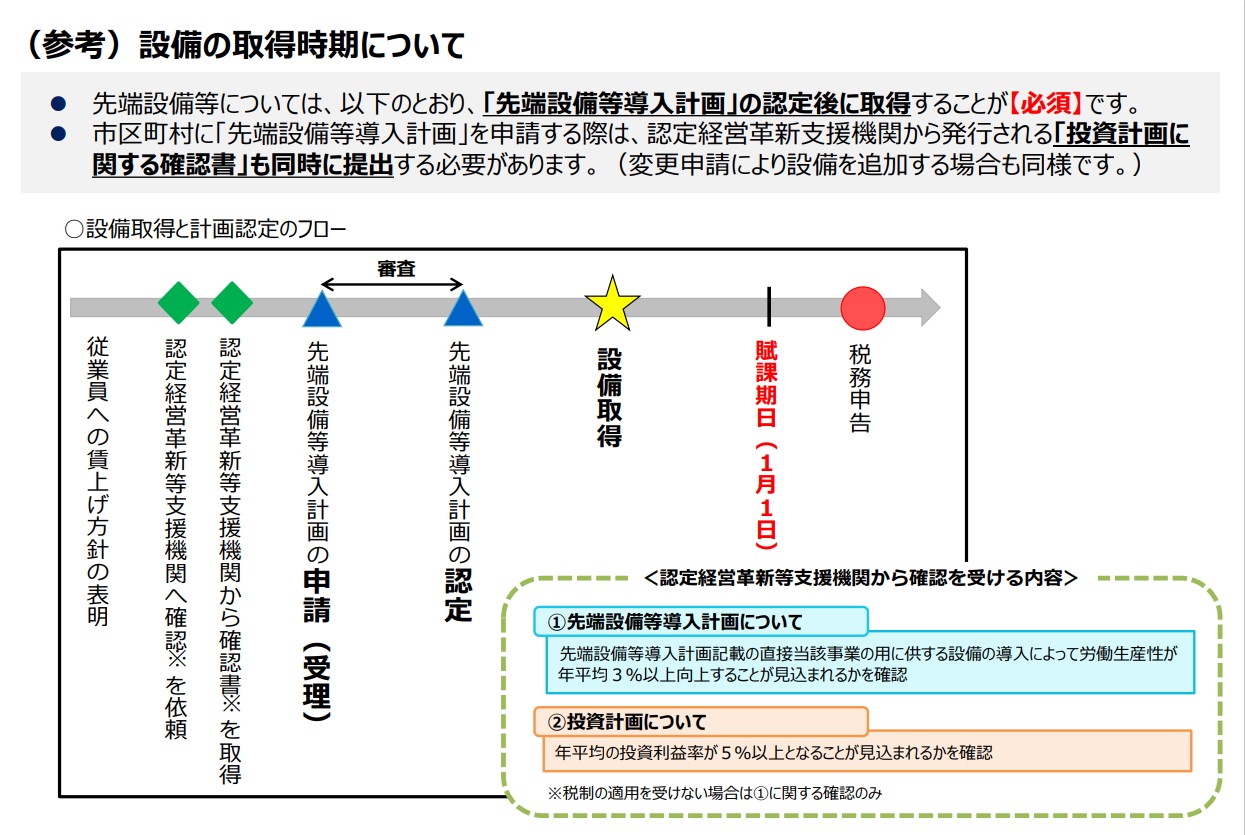

中小企業等が、市から認定を受けた先端設備等導入計画に基づき、令和7年4月1日から令和9年3月31日までに新たに取得した設備(償却資産)について、固定資産税の課税標準を軽減する特例措置です。

先端設備等導入計画の認定に係る手続きについては、大崎市産業商工課に問い合わせください。

対象者

中小事業者等(資本金1億円以下の法人、従業員数1,000人以下の個人事業主等)のうち、先端設備等導入計画の認定を受けた者(大企業の子会社等を除く)

対象設備

- 雇用者給与等支給額を1.5パーセント以上、または3パーセント以上増加させる賃上げ方針を従業員に表明したことを位置づけた先端設備等導入計画に従い取得する設備

- 投資利益率5パーセント以上の投資計画(※)に記載された設備

※投資計画は、予め認定経営革新等支援機関(商工会議所・商工会や士業、

地域金融機関等)の確認を受ける必要があります。 - 生産、販売活動等の用に直接供される設備

- 中古資産でない設備

1~4の要件を満たした下記の設備

減価償却資産の種類ごとの要件(最低取得価格)

- 機械装置(160万円以上)

- 測定工具および検査工具(30万円以上)

- 器具備品(30万円以上)

- 建物附属設備(60万円以上)

(家屋と一体となって効用を果たすものを除く)

※償却資産として課税されるものに限る。(例:ソフトウェアは、償却資産として課税されない)

適用期間と特例割合

- 1.5パーセント以上の賃上げ表明を行った場合:3年間、課税標準を2分の1に軽減

- 3パーセント以上の賃上げ表明を行った場合:5年間、課税標準を4分の1に軽減

取得時期

令和7年4月1日から令和9年3月31日までに新たに取得した資産。

申請期限

償却資産申告書と同様、対象設備を取得した翌年の1月31日が申請期限です。

(例:令和7年中に対象設備を取得した場合、令和8年1月31日が申請期限となります。)

提出書類

特例の適用に当たっては、償却資産申告書と併せて書類の提出が必要となります。

申告者が設備所有者本人の場合

- 償却資産にかかる課税標準の特例適用申請書

- 先端設備等導入計画認定申請書(写し)

- 先端設備等導入計画認定書(写し)

- 賃上げ方針を表明したことを証する書面

申告者がリース会社の場合

上記1~4の書類に加え、

5. リース契約書(写し)

6. 固定資産税軽減計算書(写し)

申請書等

この記事に関するお問い合わせ先

税務課

〒989-6188

大崎市古川七日町1-1 市役所本庁舎2階

電話番号:0229-23-2148(市民税担当)、0229-88-0310(土地担当、家屋担当)、0229-23-5147(国民健康保険税担当)

ファクス:0229-23-2475

メールフォームによるお問い合わせ

更新日:2025年04月11日