税額の計算方法について

計算方法

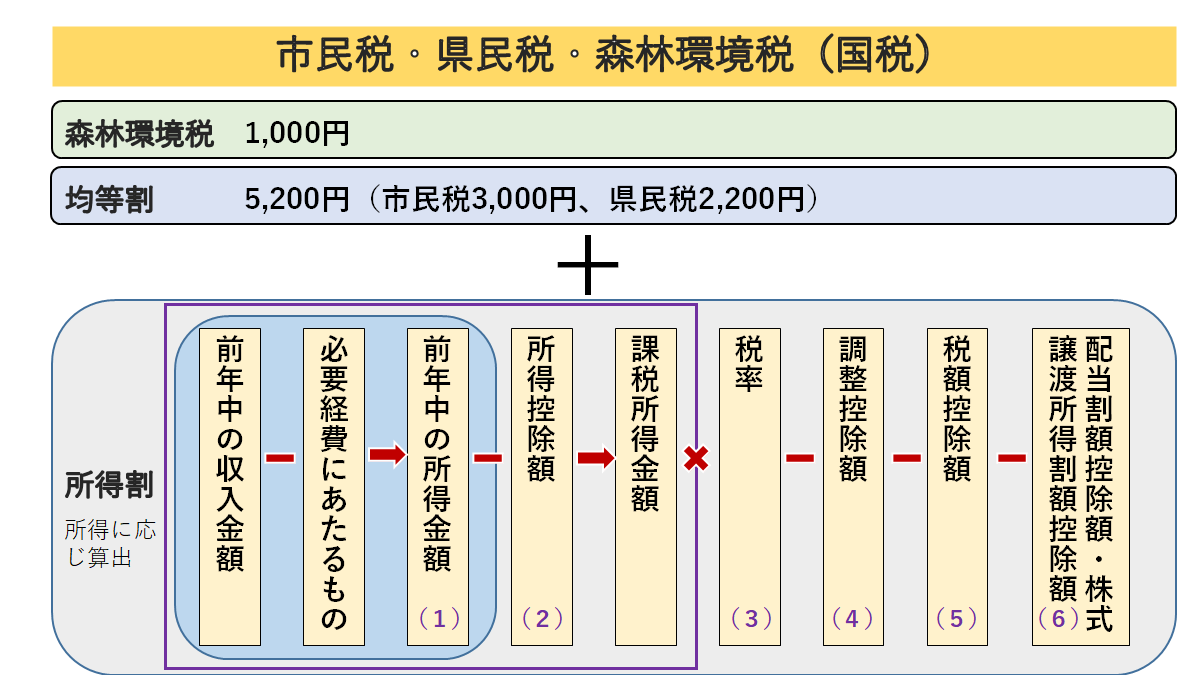

市民税・県民税の税額の計算方法は次のとおりです。

市民税・県民税は均等割と所得割に分かれ、その合計額が市民税・県民税となります。

均等割

5,200円(市民税3,000円、県民税2,200円)

市民税・県民税の均等割は、地域社会の費用の一部を広く均等に市民に負担していただくもので、所得が基準額(以下の内部リンク「市民税・県民税が課税されない人」を参照)を超える人は一律5,200円(市民税:3,000円、県民税:2,200円)が課税されます。

県民税の2,200円のうち1,200円は、「みやぎ環境税」として、環境問題に対応する施策に必要な財源として確保するために平成23年度から負担していただいています。

所得割

課税所得金額 × 税率 - 調整控除額 - 税額控除額 - 配当割額控除額・株式譲渡所得割額控除額

- 課税所得金額 = 前年中の所得金額 - 所得控除額

- 前年中の所得金額 = 前年中の収入金額 - 必要経費に当たるもの

森林環境税(国税)

森林環境税は我が国の温室効果ガス排出削減目標の達成や、災害防止を図るための森林整備等に必要な地方財源を安定的に確保する観点から創設されました。

※森林環境税の納付は市民税・県民税の均等割と合わせて行うことになっています。

※森林環境税については以下の内部リンクから確認してください。

(1)所得金額

所得割を算出する際の基礎となるものは所得金額です。所得金額は、収入金額から必要経費を差し引くことによって算出されます。

なお、給与収入や年金収入の所得金額は、収入金額に応じて定められている額(それぞれ「給与所得控除額」、「公的年金等控除額」と言います。)を収入金額から差し引くことによって計算されます。

(2)所得控除額

扶養控除や生命保険料控除、社会保険料控除などがあります。(扶養控除や生命保険料控除などは、所得税と市民税・県民税で控除額が異なります。)

(3)税率

税源移譲により平成19年度から課税所得額にかかわらず、一律10パーセント(市民税6パーセント、県民税4パーセント)になります。

(4)調整控除額

税源移譲により、所得税と市民税・県民税を合わせた税負担の総額が基本的には変わらないようにするため、一定の額を控除します。

(5)税額控除額

配当控除、住宅借入金等特別控除、外国税額控除、政党等寄付金特別控除などがあります。

(6)配当割額控除額・株式譲渡所得割額控除額

上場株式等に係る配当所得や譲渡所得を申告した場合に、すでに特別徴収されている配当割額と株式等譲渡所得割額を控除します。

所得金額

所得割の税額計算の基礎は所得金額で、収入金額から必要経費を差し引くことによって算定されます。

事業所得

- 所得の種類

営業や農業などの事業により生じる所得 - 所得の計算方法

収入金額 - 必要経費

不動産所得

- 所得の種類

地代、家賃など - 所得の計算方法

収入金額 - 必要経費

配当所得

- 所得の種類

株式や出資金の配当など - 所得の計算方法

収入金額 - 元本取得のために要した負債の利子

利子所得

- 所得の種類

公債、社債、預貯金など - 所得の計算方法

利子所得の金額

給与所得

- 所得の種類

会社員、パート、アルバイトなどの給与・賃金など - 所得の計算方法

給与収入額 - 給与所得控除額

雑所得

- 所得の種類

公的年金(厚生年金、国民年金など)、原稿料、謝礼など - 所得の計算方法

以下のとおり- 公的年金 収入金額 - 公的年金控除額

- 公的年金以外 収入金額 - 必要経費

一時所得

- 所得の種類

生命保険の満期返戻金、賞金など - 所得の計算方法

収入金額 - 必要経費 - 特別控除額

(税額計算の際は2分の1にした後の額)

譲渡所得

- 所得の種類

土地・建物などの資産を売ったときに生じる所得 - 所得の計算方法

以下のとおり- 土地、建物 収入金額 - 必要経費 - 特別控除額

- 株式など 収入金額 - 必要経費

- その他 収入金額 - 必要経費 - 特別控除額

(税額計算の際、長期譲渡所得は2分の1にした後の額)

山林所得

- 所得の種類

5年を超える期間所有していた山林を伐採したり、山林のままで譲渡したときに生じる所得 - 所得の計算方法

収入金額 - 必要経費 - 特別控除額

退職所得

- 所得の種類

退職金、一時恩給など - 所得の計算方法

(収入金額 - 退職所得控除額) × 1/2

退職所得の市民税・県民税は分離課税とし、退職金などから天引きします。また、株式などの配当や譲渡所得についても、取引の際に分離課税として市民税・県民税が天引きされています。

平成26年1月1日以降の退職所得に対する市民税・県民税の特別徴収について(外部リンク)

所得控除

納税義務者の個人的な事情を考慮し、実情に応じた税負担となるように、所得金額から差し引く金額をいいます。

なお、所得控除の表は市民税・県民税の控除額で、所得税の控除額とは異なりますので注意してください。

雑損控除

- 要件

前年中に災害などにより資産に損失を受けた場合 - 控除額

次のうち、いずれか多い金額- (損失額 - 保険などで補填された金額)- 総所得金額の1/10

- (災害関連支出の金額 - 保険などで補填された金額) - 5万円

医療費控除

医療費控除

- 要件

納税者本人または本人と生計を一にする配偶者やその他の親族が前年中に医療費を支払った場合 - 控除額

(支払った医療費 - 保険などで補填された金額) - (10万円と総所得金額 × 5パーセントのいずれか少ないほうの金額)

医療費控除の特例(セルフメディケーション税制)

- 要件

健康の保持増進および疾病の予防へ一定の取り組みを行った納税者本人または本人と生計を一にする配偶者やその他の親族が、前年中に特定一般用医薬品等購入費を支払った場合 - 控除額

(支払った特定一般用医薬品等購入費 - 保険等で補填された金額) - 1万2千円

※医療費控除と医療費控除の特例は選択適用です。

※控除額の限度額は8万8千円です。

社会保険料控除

- 要件

前年中に社会保険料(国民健康保険税、介護保険料、厚生年金、国民年金など)を支払った場合 - 控除額

前年中に社会保険料(国民健康保険税、介護保険料、厚生年金、国民年金など)を支払った金額

小規模企業共済等掛金控除

- 要件

前年中に小規模企業共済などを支払った場合 - 控除額

前年中に小規模企業共済などを支払った金額

生命保険料控除

税制改正により、 平成24年分所得税、平成25年度市民税・県民税における生命保険料控除の見直しがされました。従来の生命保険料控除、 個人年金保険料控除に介護医療保険料控除が新設されたことに伴い、平成24年1月1日以後に締結した保険契約などに係る保険料と、平成23年12月31日以前に締結した保険契約などに係る保険料では生命保険料控除の取り扱いが異なりますので注意してください。

新契約(平成24年1月1日以後締結)

支払った保険料が新生命保険料のみ

|

支払った保険料 |

控除額 |

|---|---|

|

12,000円まで |

全額 |

|

12,001円から32,000円まで |

支払保険料 × 1/2 + 6,000円 |

|

32,001円から56,000円まで |

支払保険料 × 1/4 + 14,000円 |

|

56,001円以上 |

28,000円(上限額) |

支払った保険料が介護医療保険料(新設)のみ

|

支払った保険料 |

控除額 |

|---|---|

|

12,000円まで |

全額 |

|

12,001円から32,000円まで |

支払保険料 × 1/2 + 6,000円 |

|

32,001円から56,000円まで |

支払保険料 × 1/4 + 14,000円 |

|

56,001円以上 |

28,000円(上限額) |

支払った保険料が新個人年金のみ

|

支払った保険料 |

控除額 |

|---|---|

|

12,000円まで |

全額 |

|

12,001円から32,000円まで |

支払保険料 × 1/2 + 6,000円 |

|

32,001円から56,000円まで |

支払保険料 × 1/4 + 14,000円 |

|

56,001円以上 |

28,000円(上限額) |

新生命保険料、介護医療保険料(新設)、新個人年金のうち、複数に保険料を支払った場合)

上記のそれぞれの控除額の合計額を控除として受けられます。(上限額70,000円)

旧契約(平成23年12月31日以前締結)

支払った保険料が旧生命保険料のみ

|

支払った保険料 |

控除額 |

|---|---|

|

15,000円まで |

全額 |

|

15,001円から40,000円まで |

支払保険料 × 1/2 + 7,500円 |

|

40,001円から70,000円まで |

支払保険料 × 1/4 + 17,500円 |

|

70,001円以上 |

35,000円(上限額) |

支払った保険料が旧個人年金保険料のみ

|

支払った保険料 |

控除額 |

|---|---|

|

15,000円まで |

全額 |

|

15,001円から40,000円まで |

支払保険料 × 1/2+ 7,500円 |

|

40,001円から70,000円まで |

支払保険料 × 1/4 + 17,500円 |

|

70,001円以上 |

35,000円(上限額) |

旧生命保険料と旧個人年金保険料の両方に保険料を支払った場合

上記のそれぞれの控除額の合計額が控除額となります。(上限額70,000円)

生命保険料・個人年金保険料に新契約と旧契約双方がある場合

新契約と旧契約双方に加入している場合は、新契約のみを適用、旧契約のみを適用、新・旧双方を適用のいずれかを選択します

支払った保険料に新生命保険料と旧生命保険料がある場合

- 新契約のみを適用 新契約の方法で求めた額

- 旧契約のみを適用 旧契約の方法で求めた額

- 新契約と旧契約の双方を適用 新契約の方法で求めた額 + 旧契約の方法で求めた額(上限28,000円)

支払った保険料に新個人年金保険料と旧個人年金保険料がある場合

- 新契約のみを適用 新契約の方法で求めた額

- 旧契約のみを適用 旧契約の方法で求めた額

- 新契約と旧契約の双方を適用 新契約の方法で求めた額 + 旧契約の方法で求めた額(上限28,000円)

新生命保険料と旧生命保険料、新個人年金保険料と旧個人年金保険料、介護医療保険料(新設)に保険料を支払った場合

上記でそれぞれ選択して求めた額に、新契約の介護医療保険料で求めた額を合計した金額が控除額となります。(上限額70,000円)

地震保険料控除

長期損害保険料のみの場合

満期返戻金があるもので、保険期間が10年以上のものが対象です。

|

支払った保険料 |

控除額 |

|---|---|

|

5,000円以下 |

支払保険料の全額 |

|

5,001円~15,000円 |

支払保険料 × 1/2 + 2,500円 |

|

15,001円以上 |

10,000円(上限額) |

地震保険料のみの場合

|

支払った保険料 |

控除額 |

|---|---|

|

50,000円以下 |

支払保険料 × 1/2 |

|

50,001円以上 |

25,000円(限度額) |

長期損害保険料・地震保険料の両方がある場合

上記で計算した長期損害保険料控除と地震保険料控除の合計額から、控除額を算出します。

- 25,000円以下の場合の控除額 合計額全額

- 25,000円以上の場合の控除額 25,000円(限度額)

扶養控除

- 一般扶養親族がいる場合の控除額 扶養親族1人につき33万円

- 特定扶養親族(被扶養者の年齢が19~22歳)がいる場合の控除額 扶養親族1人につき45万円

- 老人扶養親族(被扶養者の年齢が70歳以上)がいる場合の控除額 扶養親族1人につき38万円(被扶養者が父母などで同居をしている場合45万円)

配偶者控除

配偶者控除について、納税義務者に所得制限が設けられました。前年の合計所得金額が900万円を超えると控除額が減少し、1,000万円を超える場合は適用できなくなります。

| 納税義務者の合計所得金額 900万円以下 |

納税義務者の合計所得金額 900万円超 950万円以下 |

納税義務者の合計所得金額 950万円超 1,000万円以下 |

|

|---|---|---|---|

| 一般控除対象配偶者 (~69歳) |

33万円 | 22万円 | 11万円 |

|

老人控除対象配偶者 (70歳以上) |

38万円 | 26万円 | 13万円 |

配偶者特別控除

配偶者特別控除について、配偶者の合計所得金額の上限が133万円まで拡大され、それに合わせて控除額が変更されます。また、納税義務者の前年の合計所得金額が900万円を超えると控除額が減少し、1,000万円を超える場合は従来どおり適用できません。

|

|

納税義務者の合計所得金額 |

納税義務者の合計所得金額 |

納税義務者の合計所得金額 |

|---|---|---|---|

|

配偶者の合計所得金額 |

33万円 |

22万円 |

11万円 |

|

配偶者の合計所得金額 |

31万円 |

21万円 |

11万円 |

|

配偶者の合計所得金額 |

26万円 |

18万円 |

9万円 |

|

配偶者の合計所得金額 |

21万円 |

14万円 |

7万円 |

|

配偶者の合計所得金額 |

16万円 |

11万円 |

6万円 |

|

配偶者の合計所得金額 |

11万円 |

8万円 |

4万円 |

|

配偶者の合計所得金額 |

6万円 |

4万円 |

2万円 |

|

配偶者の合計所得金額 |

3万円 |

2万円 |

1万円 |

障害者控除

本人、控除対象配偶者、扶養親族が障がい者の場合は、以下のとおり控除が受けられます。

- 普通障がい者1人につき26万円

- 特別障がい者1人につき30万円

- 特別障がい者と同居している場合1人につき53万円

ひとり親控除

婚姻歴や性別にかかわらず、生計を一にするその年分の総所得金額が48万円以下である子(他の人の同一生計配偶者または扶養親族となっている子を除く)を有するひとり親で以下の要件を満たす場合30万円の控除が受けられます。

- 合計所得金額が500万円以下であること。

- その人と事実上婚姻関係と同様の事情にあると認められる者として一定の人がいないこと。

寡婦控除

夫と死別または離婚した場合は、以下のとおり控除が受けられます。

- 死別または夫が生死不明などで、扶養親族を有しない合計所得金額が500万円以下の人

- 離婚をした後、婚姻をしていない扶養親族を有する合計所得金額が500万円以下の人

※その人と事実上婚姻関係と同様の事情にあると認められる者として一定の人がいないこと。

勤労学生控除

自己が勤労学生であり、合計所得金額が75万円以下で、給与所得以外の所得が10万円以下の場合は、26万円の控除が受けられます。

基礎控除

| 納税者の合計所得 | 控除額 |

|---|---|

| 2400万円以下 | 43万円 |

| 2400万円超~2450万円以下 | 29万円 |

| 2450万円超~2500万円以下 | 25万円 |

| 2500万円超 | 0円 |

税額控除

市民税・住民税の住宅借入金等特別控除(住宅ローン控除)

前年分の所得税において平成21年から令和7年までの入居に係る住宅借入金等特別税額控除の適用を受けた場合、所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった金額。ただし、下記の限度額が設定されており、県民税は5分の2、市民税は5分の3に相当する金額。

|

居住年月 |

平成26年から令和3年まで |

令和4年以降 |

|---|---|---|

|

控除限度額 |

前年分の所得税の課税総所得金額等×7パーセント |

前年分の所得税の課税総所得金額等×5パーセント |

(注釈)住宅購入の消費税率が8パーセントもしくは10パーセントの場合、または東日本大震災の特例を受けている場合に限ります。それ以外の場合については、控除限度額は97,500円です。居住開始が令和元年10月1日から令和2年12月31日までに該当し、住宅に適用される消費税率が10パーセントの場合、控除期間が11年目から13年目まで適用可能となります。

寄附金控除

ふるさと納税(個人住民税の寄附金税額控除特例分)の対象となる地方団体を一定の基準に基づき総務大臣が指定します。

総務大臣から指定を受けていない地方団体へ令和元年6月1日以降に寄付を行った場合、ふるさと納税の対象外(個人住民税の寄附金税額控除特例分は対象外)となります。

都道府県・市区町村のみに寄付をした場合(ふるさと寄付金)

以下のそれぞれの合計額が控除額となります。ただし、総所得金額等の30パーセントが限度です。

- (年間寄付額 - 2,000円) × 10パーセント

- (年間寄付額 - 2,000円) × (90パーセント - 所得税の限界税率 × 1.021)(市民税・県民税所得割額の20パーセントが限度)

所得税の限界税率は割合で計算します。

都道府県および市区町村が条例により指定した団体、または共同募金会、日本赤十字社支部のみに寄付をした場合(国・政府などへの寄付金は除く)

県民税分と市民税分の合計額が控除額となります。ただし、総所得金額等の30パーセントが限度です。

- 県民税分 (都道府県指定団体への年間寄付額 + 共同募金会、日本赤十字社支部への年間寄付額 - 2,000円) × 4パーセント

- 市民税分 (市区町村指定団体への年間寄付額 + 共同募金会、日本赤十字社支部への年間寄付額 - 2,000円) × 6パーセント

上記、両方に寄付をした場合

以下のそれぞれの合計額が控除額となります。ただし、総所得金額等の30パーセントが限度です。

- 県民税分 (都道府県・市区町村への年間寄付額 + 都道府県指定団体への年間寄付額 + 共同募金会、日本赤十字社支部への年間寄付額 - 2,000円) × 4パーセント…(5)

- 市民税分 (都道府県・市区町村への年間寄付額 + 市区町村指定団体への年間寄付額 + 共同募金会、日本赤十字社支部への年間寄付額 - 2,000円) × 6パーセント…(6)

- ふるさと寄附金分(都道府県・市区町村への年間寄付額 - 2,000円) × (90パーセント - 所得税の限界税率 × 1.021)(市民税・県民税所得割額の20パーセントが限度)

所得税の限界税率は割合で計算します。

調整控除

所得税と市民税・県民税の人的控除額(基礎控除、扶養控除など)の差額に基因する負担増を調整するため、所得割額から一定の金額を控除するものです。

調整控除の例

例1 市民税・県民税の合計課税所得金額(課税総所得金額、課税退職所得金額、課税山林所得金額の合計額)が200万円以下の場合

以下のうち、いずれか小さい額の5パーセントが控除額となります。

- 5万円に、調整控除の種類の表にある「人的控除額の差」の合計額を加算した金額

- 市民税・県民税の合計課税所得金額

例2 市民税・県民税の合計課税所得金額が200万円超の場合

5万円に調整控除の種類の表にある「人的控除額の差」の合計額を加算した金額から、市民税・県民税の合計課税所得金額から200万円を控除した金額(5万円を下回る場合には5万円)の5パーセント

調整控除の種類

障害者控除

|

種類 |

所得税と市民税・県民税の人的控除額の差 |

所得税の人的控除額(参考) |

市民税・県民税の人的控除額(参考) |

|---|---|---|---|

|

普通 |

1万円 |

27万円 |

26万円 |

|

特別 |

10万円 |

40万円 |

30万円 |

|

同居特別 |

12万円 |

75万円 |

53万円 |

ひとり親・寡婦控除

|

種類 |

所得税と市民税・県民税の人的控除額の差 |

所得税の人的控除額(参考) |

市民税・県民税の人的控除額(参考) |

|---|---|---|---|

|

寡婦 |

1万円 |

27万円 |

26万円 |

|

ひとり親 |

5万円 |

35万円 |

30万円 |

- 所得税と市民税・県民税の人的控除額の差 1万円

- 所得税の人的控除額(参考) 27万円

- 市民税・県民税の人的控除額(参考) 26万円

勤労学生控除

- 所得税と市民税・県民税の人的控除額の差 1万円

- 所得税の人的控除額(参考) 27万円

- 市民税・県民税の人的控除額(参考) 26万円

配偶者控除

|

種類 |

所得税と市民税・県民税の人的控除額の差 |

所得税の人的控除額(参考) |

市民税・県民税の人的控除額(参考) |

|---|---|---|---|

|

一般 |

5万円 |

38万円 |

33万円 |

|

老人 |

10万円 |

48万円 |

38万円 |

扶養控除

|

種類 |

所得税と市民税・県民税の人的控除額の差 |

所得税の人的控除額(参考) |

市民税・県民税の人的控除額(参考) |

|---|---|---|---|

|

一般 |

5万円 |

38万円 |

33万円 |

|

特定 |

18万円 |

63万円 |

45万円 |

|

老人 |

10万円 |

48万円 |

38万円 |

|

同居老親 |

13万円 |

58万円 |

45万円 |

配偶者特別控除

|

配偶者の合計所得金額 |

所得税と市民税・県民税の人的控除額の差 |

所得税の人的控除額(参考) |

市民税・県民税の人的控除額(参考) |

|---|---|---|---|

|

48万円超50万円未満 |

5万円 |

38万円 |

33万円 |

|

50万円超55万円未満 |

3万円 |

36万円 |

33万円 |

(参考)基礎控除

- 所得税と市民税・県民税の人的控除額の差 5万円

- 所得税の人的控除額(参考) 48万円

- 市民税・県民税の人的控除額(参考) 43万円

配当控除

内国法人から受ける剰余金の配当、利益の配当、剰余金の分配に係る所得で総合課税とされるものがある場合には、税額から控除できます。

配当控除額 配当所得の金額 × 控除率

配当所得に対する控除率

剰余金・利益などの配当など

|

課税総所得など |

市民税 |

県民税 |

|---|---|---|

|

1,000万円以下の部分 |

1.6パーセント |

1.2パーセント |

|

1,000万円超の部分 |

0.8パーセント |

0.6パーセント |

証券投資信託(外貨建等証券投資信託以外)

|

課税総所得など |

市民税 |

県民税 |

|---|---|---|

|

1,000万円以下の部分 |

0.8パーセント |

0.6パーセント |

|

1,000万円超の部分 |

0.4パーセント |

0.3パーセント |

証券投資信託(外貨建等証券投資信託)

|

課税総所得など |

市民税 |

県民税 |

|---|---|---|

|

1,000万円以下の部分 |

0.4パーセント |

0.3パーセント |

|

1,000万円超の部分 |

0.2パーセント |

0.15パーセント |

所得割の税率

所得割の税率は、市民税は一律6パーセント、県民税は一律4パーセント、合計で10パーセントとなります。

この記事に関するお問い合わせ先

税務課

〒989-6188

大崎市古川七日町1-1 市役所本庁舎2階

電話番号:0229-23-2148(市民税担当)、0229-88-0310(土地担当、家屋担当)、0229-23-5147(国民健康保険税担当)

ファクス:0229-23-2475

メールフォームによるお問い合わせ

更新日:2024年06月19日